Ruleta de asigurare auto: Ai putea plăti mai mult pentru că ești femeie, indiferent de carnet de conducere

Ați putea fi un șofer grozav, dar trebuie să plătiți mai mult din cauza sexului, a codului poștal, a altor motive care nu au legătură cu conducerea, a constatat o investigație Sun-Times.

Cauți asigurare auto? A fi femeie ar putea adăuga 370 de dolari pe an la cotația pe care o obțineți, chiar dacă aveți un record impecabil.

Asta arată o investigație pe site-ul web care a constatat că ți se poate prezenta un preț umflat pentru asigurarea auto din motive care nu au nicio legătură cu dosarul tău de conducere.

Câinii de pază

Închirierea, mai degrabă decât deținerea unei case, sau munca într-un loc de muncă necalificat, ar putea însemna un plus de 117 până la 175 de dolari pe an, a constatat Sun-Times. A trăi într-un cod poștal greșit ar putea însemna un plus de 175 USD.

Pentru consumatorii care au ghinion să aibă o combinație de factori pe care asigurătorii îi consideră negativi, rezultatul ar putea fi o cotație de preț cu 613 USD pe an – cu 33% – mai mare decât ceea ce li s-ar cere vecinilor să plătească.

Și acesta a fost cazul chiar și când se compară oameni care nu au avut niciodată un accident și care dețin aceeași marcă și model de mașină, a constatat ancheta Sun-Times.

Susținătorii consumatorilor numesc disparitățile nedrepte, mai ales având în vedere că asigurarea auto este necesară pentru oricine, inclusiv pentru cei care conduc la serviciu sau la școală.

Niciunul dintre aceste lucruri nu are nimic de-a face cu istoricul dumneavoastră de conducere, spune Douglas Heller, expert în asigurări la Federația Consumatorilor din America. În plus, Illinois este printre cele mai puține lucruri când vine vorba de supravegherea practicilor de asigurare.

Reporterul pentru consumatori Stephanie Zimmermann va ține un chat live pe Twitter pentru a discuta descoperirile ei de la prânz până la ora 13:00. CT luni. Urmărește-te pe Stephanie la @SZReports și folosește hashtag-ul #CSInsurance.

Companiile de asigurări spun că prețurile pe care le cotează se bazează pe datele lor istorice.

Variabilele pe care le selectăm sunt predictive despre dacă veți fi sau nu într-un accident, indiferent de nivelul de venit sau de etnie, spune James Lynch, actuarul șef pentru Institutul de Informații privind Asigurările, un grup de cercetare din industrie.

Pentru a determina ce factori vă pot aduce o cotație mai scumpă pentru asigurarea auto, Sun-Times a obținut peste 300 de cotații de preț online, folosind adrese din cartierele din jurul Chicago, de la șapte companii de asigurări. Am aflat ca:

- Discriminarea de gen este inclusă în formulele de stabilire a prețurilor a patru din cei șapte asigurători, ceea ce este legal în Illinois. Utilizarea genului în determinarea prețului asigurării auto este interzisă în mod specific de șapte state, inclusiv California, unde o nouă lege anti-discriminare a intrat în vigoare la 1 ianuarie.

- Șoferii care nu dețin casele lor sunt adesea rugați să plătească prețuri mai mari pentru asigurarea auto. Patru asigurători au oferit prețuri mai mari pentru șoferii care închiriază, mai degrabă decât dețin, o casă – chiar și atunci când chiriașul locuiește în același bloc cu proprietarul casei.

- A avea un loc de muncă greșit și o educație mai mică te poate răni. Trei asigurători au oferit prețuri mai mari pentru a asigura mașina unui lucrător de retail cu studii superioare, comparativ cu un profesor cu studii universitare.

- Oamenii care locuiesc la doar un bloc unul de celălalt – dar în coduri poștale diferite – au primit tarife care variau cu până la 175 USD pe an în unele cazuri.

- Și unii asigurători au oferit prețuri mult mai mici șoferilor din partea de nord a Chicago decât din partea de sud sau de vest, chiar și atunci când li s-a prezentat un potențial solicitant de asigurare cu exact aceleași caracteristici.

Diferențele au fost deosebit de puternice, având în vedere că, pentru mulți din Chicago, capacitatea de a conduce este esențială pentru mobilitatea economică ascendentă.

Cum am făcut testele

Testele de prețuri ale asigurărilor Sun-Times trage înapoi cortina a ceea ce a fost istoric un sistem de prețuri opac. Deși asigurătorii sunt obligați să depună informații despre tarif la Departamentul de Asigurări din Illinois, dosarele vin sub forma a sute de pagini de coduri algoritmice și numere care nu sunt ușor de înțeles de către consumatori.

Folosind instrumentele de cotație online ale companiilor, am putut vedea cum factorii care nu sunt determinanți - cum ar fi sexul, proprietatea, ocupația și locația - pot afecta cât va plăti un consumator.

În reclamele lor, companiile de asigurări practic roagă consumatorii să-și ia câteva minute pentru a obține o cotație online. Așa că Sun-Times, care a efectuat peste 300 de teste, și-a propus să investigheze cât de mult ar putea costa asigurarea auto pentru un șofer din diferite părți din Chicago.

Fiecare dintre citatele căutate a fost pentru un șofer ipotetic singur, în vârstă de 38 de ani, care deține un Ford Taurus SE 2012 și are un palmares perfect. Clientul nostru potențial de asigurare trăiește singur și conduce aproximativ 10.000 de mile pe an.

Folosind numerele de locuință care nu depășesc un bloc, precum și adrese de e-mail unice pentru fiecare șofer-solicitant fictiv, am căutat cotații de preț, schimbând variabile precum bărbat versus femeie, proprietar versus chiriaș, profesor cu studii universitare versus liceu. lucrător cu amănuntul și proprietari de case care locuiesc de o parte și de alta a graniței unui cod poștal.

Am luat cotațiile lunare de preț și ne-am dat seama cât ar costa acoperirea pentru un an.

Toate cotațiile au acoperit asigurarea de vătămare corporală/daune materiale, care este necesară pentru a conduce legal în Illinois. Citatele nu au inclus acoperirea coliziunilor. Nici nu au inclus o acoperire cuprinzătoare pentru incidente precum vandalismul, spargerile de mașini sau furtul - lucruri care ar putea fi afectate de locul în care locuiți.

Fiecare dintre site-urile web de cotații de preț include o declinare a răspunderii conform căreia istoricul de credit al șoferului va afecta și prețul final. Dar chiar și lăsând deoparte istoricul de credit, Sun-Times a găsit modele de diferențe de preț în funcție de sex, proprietatea casei, ocupație și anumite coduri poștale.

Diferențele de preț se adună

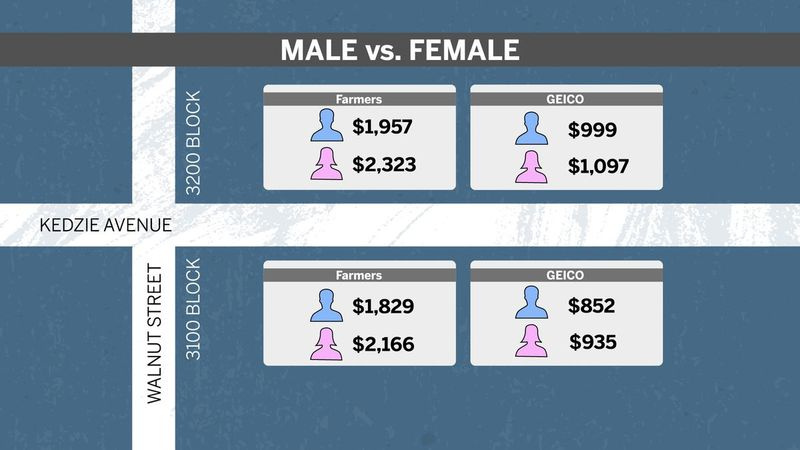

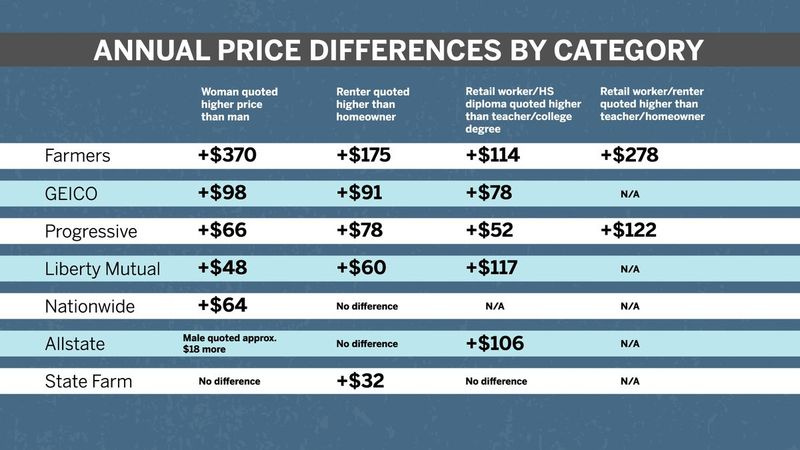

De exemplu, Farmers Insurance a citat o șoferă de sex feminin cu 327 USD până la 370 USD mai mult pentru acoperire anuală decât un vecin de sex masculin cu aceleași caracteristici și care locuiește în același bloc în opt cartiere - de la North Center pe partea de nord până la West Englewood pe partea de sud .

GEICO a citat o femeie șofer între 83 și 98 de dolari în plus pe an în diferite cartiere din Chicago.

Progressive și Nationwide au avut o diferență de gen mai mică, dar totuși a citat o șoferă de sex feminin cu aproximativ 60-64 de dolari mai mult anual.

State Farm nu a avut nicio diferență de prețuri pentru femei și bărbați. Și Allstate a contrazis tendința de gen, citând un șofer bărbat cu aproximativ 18 USD în plus pe an.

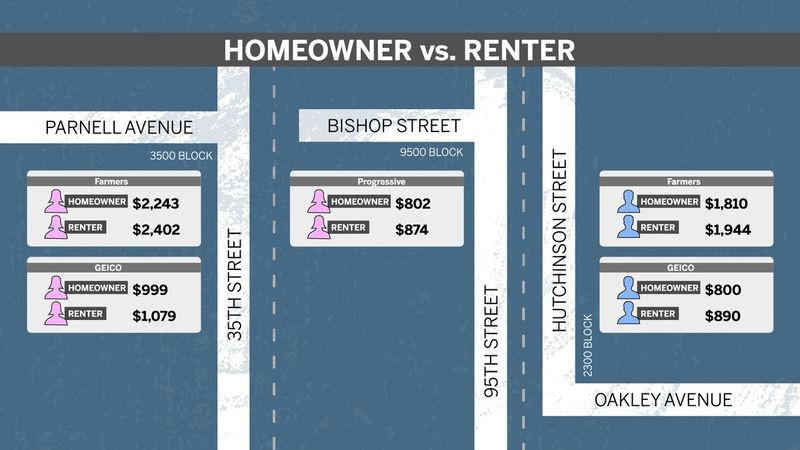

Pentru un șofer care își închiriază casa, patru asigurători au adăugat între 60 de dolari și 175 de dolari pe an la cotațiile lor de preț - chiar și atunci când chiriașul locuiește în același bloc cu un proprietar de casă similar.

Fermierii au avut din nou cea mai mare discrepanță aici, chiriașii cotați între 152 și 175 de dolari mai mult pe an decât proprietarii de case. GEICO a adăugat între 73 și 91 USD pentru chiriași. Pentru Progressive, a fost de la 72 la 78 USD mai mult.

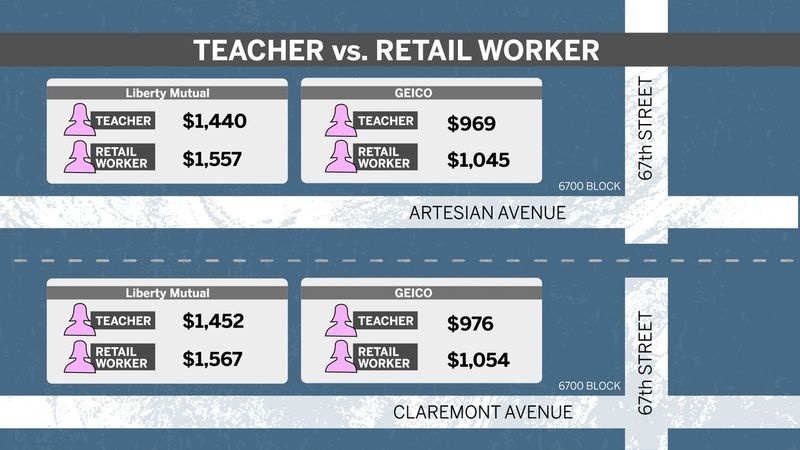

Trei companii au penalizat o femeie cu gulere albastre, oferind unui lucrător cu amănuntul cu studii superioare un preț mai mare pentru asigurarea auto decât pentru un profesor cu studii universitare, chiar dacă toate cotațiile erau pentru femei care își dețin casele și conduc la fel. tip de mașină.

De exemplu, Liberty Mutual a adăugat aproximativ 117 USD pe an la cotația lucrătorului cu amănuntul de pe blocul 6700 din South Artesian Avenue din Marquette Park.

Prețurile au continuat să crească pe măsură ce am schimbat mai multe variabile socioeconomice.

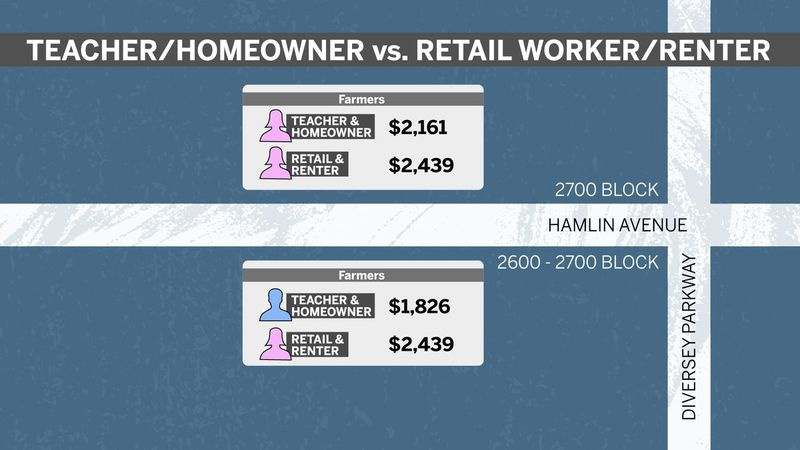

De exemplu, în blocul 2700 din North Hamlin Avenue din Logan Square, Farmers a citat o femeie care lucrează cu amănuntul care își închiriază casa cu 278 de dolari mai mult pe an decât o vecină cu cinci case mai jos, care este profesor și deține casa ei.

În același cartier, Farmers a citat o femeie care lucrează cu amănuntul care își închiriază casa cu 613 USD mai mult pe an decât un profesor de sex masculin care deține casa lui.

Șoferii prinși în partea nefericită a limitei unui cod poștal au primit și prețuri mai mari.

În East Garfield Park, de o parte și de alta a Kedzie Avenue, de exemplu, Sun-Times a testat adrese din blocul 3100 din West Walnut Street, care se află în codul poștal 60612, și blocul 3200 din West Walnut Street, care este în 60624. .

Codul poștal 60612 la est este aproximativ 60% negru, 20% alb și 15% hispanic, iar 60624 la vest este aproximativ 94% negru, 3% hispanic și 2% alb.

Cotațiile de preț au ieșit mai mari în 60624: cu 162 USD pe an cu GEICO, 158 USD cu Farmers și 104 USD cu Allstate - deși casele erau la doar un bloc distanță.

Și ghilimele erau adesea mai mari pe partea de sud și de vest decât pe partea de nord. De exemplu, testele GEICO au avut o profesoară și un proprietar de locuințe care au cotat 791 USD pe an în Lakeview, în partea de nord, dar 1.097 USD în East Garfield Park în partea de vest și 1.045 USD în Longwood și Brainerd în partea de sud.

Cu Farmers, același șofer ipotetic a fost cotat cu 2.138 dolari în Albany Park din partea de nord și 2.380 dolari în West Englewood și 2.247 dolari în Marquette Park.

Unii locuitori ai cartierelor în care cotațiile de preț au fost mai mari și-au exprimat șocurile față de diferențe.

China Whigham, în vârstă de 20 de ani, spune că a baza prețurile pe factori care nu au condus este pur și simplu greșit.

Toată lumea ar trebui să fie taxată în mod egal, mai ales dacă nu aveți accidente și aveți un dosar bun de conducere, spune Whigham, care locuiește și lucrează în West Side.

Fatima Ortiz este de acord. Asigurarea auto ar trebui să se bazeze pe cât de sigur conduci, spune Ortiz, care locuiește în Chicago Lawn. Dacă plătesc mai mult, nu este deloc corect. Sunt un șofer sigur.

Heller, de la Consumer Federation of America, afirmă că atunci când companiile de asigurări își rețin datele, acest lucru are un efect cumulativ asupra consumatorilor cu venituri mici, care s-ar putea afla pe marginea mai scurtă a mai multor factori care nu sunt determinanți.

Faptul că ești un șofer bun devine copleșit de mai multe proxy diferite pentru venitul tău, spune Heller.

„Dă oameni cu piciorul când sunt în jos”

Susținătorii consumatorilor au făcut eforturi de ani de zile pentru a elimina factorii care nu sunt de conducere din prețurile asigurărilor auto. Argumentul lor: Asigurarea auto este obligatorie pentru șoferi. Oamenii nu pot alege din punct de vedere legal să meargă fără el, așa cum ar putea face cu televiziunea prin cablu dacă facturile devin prea mari.

Iar atunci când variabile care nu sunt legate de conducere, cum ar fi proprietatea, ocupația, educația sau istoricul de credit ajută la determinarea primelor, rezultatul sunt prețuri mai mari pentru consumatorii care au fost afectați din punct de vedere economic de ani de zile, spune Brent Adams, vicepreședinte senior pentru politici și comunicare la Institutul Woodstock. , o organizație nonprofit axată pe împrumuturi și finanțare pentru persoanele cu venituri mici.

Cum să scadă prima

- Utilizați mai multe instrumente de cotație online ale asigurătorilor pentru a-ți găsi cele mai bune opțiuni. Aveți grijă să notați nivelul de acoperire.

- Nu fi prea loial. Unele companii de asigurări folosesc datele pentru a prezice dacă este posibil să rămâneți cu ele, chiar și după o creștere a prețului. Dacă faci cumpărături, s-ar putea să-ți ofere o ofertă mai bună.

- Nu lăsați asigurarea să cadă. Și evitați asigurarea nestandard dacă puteți. Ambele vor avea ca rezultat prime mai mari ulterior.

- Luați în considerare gruparea asigurare auto cu proprietar, închiriere sau asigurare de viață pentru a beneficia de reduceri.

- Căutați reduceri ați putea avea dreptul prin apartenența la o uniune, organizație fraternă sau alt grup.

- Luați în considerare înscrierea la dispozitivul sau aplicația telematică a asigurătorului dvs. (gândiți-vă la Snapshot de Progressive sau Drivewise de Allstate), ceea ce vă poate reduce rata dacă sunteți un șofer bun. Dar mai întâi decideți dacă vă simțiți confortabil să renunțați la confidențialitate pentru o reducere.

Perpetuează inechitățile bazate pe rasă și venituri care au fost formate prin decizii inechitabile cu zeci de ani în urmă, spune Adams. Îi dă cu piciorul pe oameni în timp ce sunt în jos în multe feluri.

Abe Scarr, director de stat al grupului de advocacy Illinois Public Interest Research Group, spune că este discriminatoriu și inacceptabil să se bazeze primele pe factori care nu au condus.

Prețurile asigurărilor auto ar trebui să se bazeze exclusiv pe dosarele de conducere ale oamenilor și pe factorii de risc obiectivi, spune Scarr. Dosarul de conducere nu este doar cel mai precis indicator al riscului, ci și cel mai corect și cel mai puțin discriminatoriu factor care poate fi utilizat în stabilirea tarifelor individuale.

Studiile privind prețurile realizate de Federația Consumatorilor din America în ultimul deceniu au documentat diferențe similare în întreaga țară. Testele sale au descoperit că șoferii cu coduri poștale cu venituri mai mici sau care au scoruri de credit mai scăzute, studii mai puține, locuri de muncă cu statut mai scăzut sau un împrumut auto sau care nu sunt căsătoriți sau care își închiriază locuința plătesc adesea mai mult pentru asigurarea auto - chiar dacă sunt șoferi buni.

În 2016, testele grupului de consumatori au constatat că în 10 orașe, inclusiv Chicago, șoferii cu mijloace modeste, cu un istoric de conducere perfect, au primit cotații de preț mai mari decât șoferii bogați care au avut o taxă de DUI sau un istoric de accidente.

Asigurători: Mai multe reguli ar putea însemna mai puține alegeri

Industria asigurărilor nu a contestat rezultatele Sun-Times, dar susține că prețurile sale se bazează pe date și nu reflectă niciun fel de discriminare.

Prin lege, asigurătorii nu pot folosi rasa, etnia sau religia în stabilirea prețurilor.

Orice variație a prețurilor este justificată de datele istorice ale companiilor care arată cât de mult risc prezintă un anumit grup de șoferi, potrivit lui David Snyder, vicepreședinte al Asociației Americane de Asigurare a Imobiliarelor, care include GEICO și Progressive printre cei peste 1.000 de membri ai săi. .

Snyder spune că faptul că unele companii percep mai mult pentru anumite caracteristici, iar altele nu demonstrează că Chicago este o piață sănătoasă.

Unele companii folosesc anumiți factori; alte companii nu, spune Snyder. Ea ilustrează doar o piață extrem de competitivă. Doar porniți televizorul în fiecare seară și puteți vedea concurența.

Companiile de asigurări își împart afacerile în teritorii - de obicei prin cod poștal - și studiază istoricul reclamațiilor și litigiilor pentru fiecare zonă, potrivit Snyder.

Aceste date sunt depuse la Departamentul de Asigurări din Illinois, iar asigurătorii sunt supuși a ceea ce se numesc examinări ale comportamentului pieței.

Evident, oamenii chiar de pe linia [ZIP code] au o opțiune, spune Snyder. Ei pot face cumpărături.

În declarațiile transmise Sun-Times, purtătorii de cuvânt ai Farmers, Liberty Mutual, Nationwide și State Farm spun că se uită la o gamă largă de variabile atunci când stabilesc tarifele de asigurare. Allstate a refuzat să comenteze, iar GEICO și Progressive au optat pentru ca asociația lor să vorbească în numele lor.

Deoarece există o astfel de diversitate în factorii utilizați pentru a calcula tariful unui șofer, încurajăm consumatorii să discute cu un agent local pentru a se asigura că primesc detalii despre toate reducerile pentru care ar putea fi eligibili, se arată în declarația fermierilor. De asemenea, este important să rețineți că tarifele noastre se bazează pe rezultatele pierderilor actuariale care au fost depuse la Departamentul de Asigurări din Illinois.

Lynch, de la grupul comercial The Insurance Information Institute, spune că criteriile de preț pentru asigurarea auto trebuie să aibă valabilitate statistică. Vizualizarea oricărei caracteristici unice, cum ar fi sexul sau proprietatea asupra casei, în mod izolat este o greșeală, potrivit Lynch. El spune că companiile de asigurări iau în considerare sute de variabile și văd cum interacționează pentru a produce modele de risc.

Companiile de asigurări trebuie să fie corecte. Prin lege, trebuie să fim corecți, spune el.

Lynch spune că, dacă statele se mută pentru a limita factorii pe care asigurătorii auto pot lua în considerare pentru stabilirea prețurilor, asigurătorii ar putea înceta să ofere acoperire în zonele pe care le consideră neprofitabile și șoferii siguri ar putea ajunge să fie taxați mai mult pentru a compensa ratele reduse pentru șoferii care prezintă un risc mai mare.

Dacă un stat restricționează prea multe variabile de evaluare, pot exista consecințe nefericite, spune Lynch.

Illinois este cunoscut pentru reglementările sale relativ ușoare de asigurare. De exemplu, asigurătorii auto de aici au voie să implementeze creșteri ale ratelor înainte de a depune documentația la stat, în loc să fie nevoiți să aștepte aprobarea prealabilă.

Industria susține că mai puțină reglementare duce la o concurență mai mare și, dacă consumatorii sunt sârguincioși în a face cumpărături, prețuri mai mici. Ratele de asigurare auto din Illinois se încadrează în general la mijlocul țării.

Alte state stăpânind

Mai multe state au eliminat factorii care nu au condus din asigurarea auto. California, Massachusetts și Hawaii interzic utilizarea istoricului de credit în stabilirea primelor de asigurare auto. New York interzice utilizarea nivelului de educație sau a ocupației în stabilirea primelor.

California, Massachusetts, Hawaii, Montana, Pennsylvania și Carolina de Nord interzic utilizarea genului ca factor - la fel ca Michigan pentru anumite segmente ale pieței sale de asigurări.

Regula anti-discriminare de gen a Californiei a intrat în vigoare la 1 ianuarie. În impunerea acesteia, a spus departamentul de asigurări al statului, relația dintre gen și riscul de pierdere nu mai pare să fie substanțială. Acesta a descris baza statistică pentru diferențele de preț bazate pe gen ca fiind suspectă.

Senatorul de stat Illinois Jacqueline Collins, deputat la Chicago, a încercat în ultimii ani, dar nu a reușit să adopte o legislație care interzice utilizarea istoricului de credit sau a codurilor poștale în primele de asigurare auto.

Codurile poștale și scorurile de credit sunt cu adevărat proxy pentru rasă și clasă, spune Collins. Și dacă nu-ți poți permite asigurarea mașinii tale, nu te poți apuca de lucru.

Collins spune că nu este deloc surprinsă de concluziile Sun-Times, dar spune că interzicerea factorilor care nu au condus în Illinois va fi o luptă: lobby-ul asigurărilor este foarte puternic și se luptă foarte puternic pentru a împiedica legislația să iasă din comisie.

Departamentul de Asigurări din Illinois a refuzat să pună pe oricine disponibil pentru un interviu, în schimb a emis o declarație scrisă în care spunea că lucrează pentru a se asigura că nu există nicio discriminare pe motiv de handicap fizic, rasă, culoare, religie sau origine națională. Salutăm conversațiile cu legislatorii cu privire la orice reglementări suplimentare care ne-ar putea ajuta să protejăm mai bine consumatorii.

O mișcare de personalizare a prețurilor

Mai mulți asigurători apelează la sisteme mai individualizate pentru a stabili prețurile asigurărilor auto. Cu nume precum Snapshot, SmartRide și RightTrack, aceste sisteme telematice folosesc un transponder într-o mașină sau o aplicație pe un telefon pentru a vedea cum conduc clienții de fapt. O mulțime de kilometri cu frânare puternică, viraj la stânga și viteză pe autostrăzile aglomerate ar putea duce la o primă mai mare, în timp ce conducerea sigură și lină poate duce la o rată mai scăzută.

Riscul este încă pus în comun între mulți factori, dar, cu date mai individualizate, acuratețea evaluării riscurilor va deveni mai bună, spune Snyder.

Dar consumatorii au întârziat să adopte telematica, potrivit Lynch, care spune că asigurătorii trebuie să se asigure că costurile de colectare și sortare a acestor date merită.

Companiile de asigurări sunt foarte încântate de utilizarea telematicii, spune el. Am fost puțin surprinși că nu au fost adoptați la un ritm mai mare.

Susținătorii consumatorilor spun că există o atracție pentru a obține un preț legat mai direct de conducere. Dar ei spun, de asemenea, că au preocupări legate de confidențialitate cu privire la tipurile de date care ar putea fi colectate - cum ar fi unde, când și de ce o persoană conduce către o anumită destinație.

Avem unele îngrijorări că urmăresc mult mai mult decât este necesar, spune Heller de la federația consumatorilor.

Vrem sa auzim de la tine.

Sunteți un consumator cu o poveste despre asigurarea auto? Sau sunteți actual sau fost angajat sau autor de reglementare în industria asigurărilor? Trimiteți sfaturi despre poveste prin acest formular sau trimiteți un e-mail reporterului Stephanie Zimmermann la szimmermann@suntimes.com. Trimite-ne un pontLegate de

Cine plătește mai mult pentru asigurarea auto?

भाग: